设立信托

守护私人财产,传承财富,惠及家庭和后代

信托是一种法律结构,用来实现独特的所有权--信托权益

信托既可以用来保护私有财产,隔离风险;也可能于保障个人或团体之意愿的履行;还可以用于特定的税务或财务安排。

信托知识

信托是一种法律结构,通过一定的法律程序,委托人设立一个法律结构,由这个法律结构代替委托人持有资产。将私人(信托之委托人,Settlor)拥有的财产转移至信托,可以使个人和财产之间的权属关系保持法律意义上的分隔,避免财产受到未来诸多不确定因素(如婚姻、亡故、或有诉讼、或有债务、税收等)的影响而损失,使财产得到有效的保护。简而言之,信托是委托人为其特定目的而将资产托付给受托人行事,这种行为及其对应的法律结构我们称之为信托。

信托是由委托人设立的虚拟实体,它被法律保护,由受托人(trustee)和受托人严格履行的信托契约所组成,代替委托人持有资产和享有权益。(新西兰法律认定信托依托于受托人,而不是像公司一样的法人实体)。这个虚拟实体严格按照信托契约和信托备忘录对信托所持有的资产行使权力,向信托契约指定的受益人分配预先设定的权益。

作为一种独特的法律结构和所有权工具,信托可以有效的保护您(委托人)的利益和资产。信托既可以用来保护私有或团体财产,将资产和风险进行隔离;也可以用来保障个人的意愿或团体的宗旨被履行;还可以用来做特殊的税务或财务安排。

信托可以用于投资,财产分割,遗产分配,慈善,规避额外税费,或是用于避免财产受到或有司法主张。

是的。 信托是英联邦国家沿用已久的法律架构,被数百年历史的法律实操所检验。毫不夸张地说,“信托”概念和信托法是英美法系法律(Common Law)的支柱和渊源之一。在大量继承英国法律的新西兰,《信托法》是新西兰法律体系的核心法案之一,信托的权益是被法律承认和严格保护的。

信托的前身是用益(USE),起源于欧洲出征前的骑士(Feoffor to USE)将财产委托给信赖之人(Feoffee to USE),以支持和养护骑士的家人及后代的行为。13世纪,“用益”被英格兰的僧侣用于对抗教会禁止其持有不动产的禁令,而逐渐被贵族和民众接受,并被用以对抗王权和封建负担。在14世纪末的英格兰,几乎全部的土地通过“用益”的形式被持有。1535年,亨利八世颁布《用益法典》(The Statute of Uses),被法典所允许的“积极用益”逐渐发展成了今天的信托。1893年,英国颁布《受托人法》,定义了现代法律意义的信托权益。信托权益被视作大宪章所维护的不可侵犯之“私有权”,并被后续颁布的各信托法规所继承和保护。

《信托法案》(The Trustee Act)是新西兰法律体系的核心之一。新西兰信托法律来源于英格兰,现行信托法律是1956年《信托法案》,该法案是对1908年《信托法条例》的修订与重新颁布。

新西兰立法委员会于2009年针对沿用近60年的The Trustee Act 1956信托法案进行修订,并于2016年底提交议会讨论,新的法案A Trusts Act for New Zealand正在被讨论和试验,即将于未来生效。

根据相关部门的估算, 目前在新西兰的信托可能有30万至50万个, 与其他国家相比,新西兰的信托在经济生活中被应用的更加广泛。由于丰富的法律实践,新西兰《信托法》被很多其他英联邦国家或地区所借鉴(如香港,泽西,BVI等地)。

新西兰信托法律的独到之处,在于信托结构中受托人(Trustee)的灵活性。在很多其他国家地区,信托法律规定受托人全权受托保管资产,负责管理与投资,以及对资产进行分配与处置。而新西兰信托法律则允许将信托资产的托管、投资管理、顾问咨询,乃至行政管理事务全部拆分,交由不同的机构或个人处理,例如:

- 新西兰本地居民或法人居民作为保管受托人(主受托人),受托保管信托财产;

- 委托人可指定一家瑞士投资公司作为投资管理受托人,管理信托资产的投资增值;

- 委托人可以任命值得其信赖的家族顾问作为顾问受托人,负责监督信托的运营;

- 委托人可指定拥有资深管理经验的管理受托人,负责维护信托的各项行政事务;

除此之外,为了使委托人可以合法参与到信托管理中,又同时保证信托可以隔绝债权追索,以及保证税务筹划的有效性,新西兰发展出了咨询受托人(ADVISORY TRUSTEE)的角色。对于信托财产既想“控制”又希望不放弃信托功能的委托人来说,这是一个十分独创又有现实意义的司法实践。在受托人按照咨询受托人的意见进行资产管理活动后,受托人将不对信托资产的损益负责,所有的信托管理行为(不包括对受益人的分配裁量权)皆听从咨询受托人的意见。咨询受托人这个角色往往是信托资产赠与人担当(通常情况下赠与人即是委托人)。

新西兰信托法律的第二个特点是,法律规定“信托”并不是和公司一样的法律实体,而是依附于受托人的法定权益。与之相对,世界上多数国家的法律,包括OECD的CRS程序,认定信托这个法律结构为”法律实体“。因此,在新西兰设立的信托,只要受托人不是金融机构或者专业私人托管公司(PTC),或信托不持有被动投资工具或金融资产,则这类信托将被认定为非投资实体(NFE),无法满足CRS“投资实体”的检验条件(详见 Standard for Automatic Exchange of Financial Account Information in Tax Matters,Section VIII,A/6,a & b),也无需履行CRS合规义务。2016年新西兰税务局规定2017年起在新西兰设立的海外信托,需要向新西兰税务局(IRD)申报委托人和持有的信托财产(设立时填写IR607,每年申报IR900),该申报是向IRD透明,而非CRS报送。

最后需要说明的是,在一些国家“信托”概念被异化,信托或信托公司成为专门的投资性金融机构和投资工具,实际上这只是信托概念的一个应用场景,不应用来描述信托,更不能以之来理解英美法系中的信托概念。

信托中的受托人遵循信托契约持有财产,并遵循信托契约和信托备忘录执行诸事项,受托管理信托资产;受益人按照信托契约规定,享有信托资产的收益或利益分配。

不。当委托人把资产转移到信托后, 在法律意义上,委托人不再为资产的所有权人,并且委托人也必须将自己不再视为资产的所有权人,即使该委托人可能同时也是受托人和/或受益人。委托人必须严格遵照信托契约行使各项权利和承担各项义务,包括如何对待信托中的资产(即信托财产)。

- 生意人,专业人士例如执业律师,会计师等,不承担有限责任的人,以及从事的活动有一定风险的人会选择把(个人)资产放置到信托中,以隔离经营风险。

- 高净值人群,考虑到遗产分配或是不动产分配可能产生的纠纷、税收筹划、或是经营责任可能对私有财产造成不确定影响的时候,我们建议您选择设立信托来保护自己的私有财产。

- 希望保证个人持有的企业、组织或权益在其个人身故或丧失法律行为能力之后,其经营仍然延续原持有人之意志,那么,将企业股权、组织经营权或权益支配权划转至严格按照信托契约行事的信托之下,是一个明智的选择。

- 生活在法制不完善国家的有产人士,如果需要对其私有财产(主要是指资金,股权,有价证券,贵金属,权益收入,知识产权,版权等动产)的正当所有权得到法治国家的保护,也可以将其资产转移到在保护私有财产的法治国家设立的信托中。这一类委托人的私有财产转移后,成为信托财产,信托财产会被信托所在国视为本国居民或实体所拥有的私有财产,得到保护而免遭剥夺之虞。

将资产放置在信托中,可以保护资产不被第三方(个人、机构、甚至是政府)诉权,因为资产在法律上已经不属于委托人的个人财产。

用于保护资产(如公司)的完整性,不受继承、婚姻等关系影响,在信托的保护下,完整的资产与分散的收益权不再是对立的。

将资产放置在信托中,还可以用于锁定企业或组织机构的经营意愿、原则和宗旨。无论任何事情发生,委托人的意愿都可以按照信托契约和信托备忘录得到信托严格的遵守和执行,并一直持续至信托存续期限的终结。

将资产放置在信托中,也可以用于使信托财产,多数情况是企业或特定权益,获得受托人所在国的国民待遇,享受欲该国国民一致的税收或司法待遇,实现税务或法务筹划目的。

不一定。在某些情况下,比如诉权人是委托人,受益人或是与委托人夫妻(包括同居)关系,新西兰有法律(RPA法案)可使得诉权人针对信托资产中被诉权人可分配的部分进行诉权。

此外,如果强力机关有证据证明委托人和信托资产没有执行法律意义的交割,(比如委托人未经受托人同意,违反信托契约处置信托资产),即虚假信托,法律会支持诉权人对信托财产进行主张和诉权。如果有证据认定信托为委托人实际控制(例如委托人,受托人,受益人高度重合的情形),则会使信托被判定为虚假信托,丧失法律的保护。

再则,若信托契约中没有针对性的约定,受益人在被诉权后,其“被指定的待分配信托权益“的部分或全部信托财产将会被法庭支持有权人诉权。

最后,如果在将信托财产转移至信托时,委托人已经处于资不抵债的情形,只要权利人有证据证明其行为系“恶意逃脱债务”,则按照新西兰法律,法庭将会支持权利人的主张,认定上述信托财产的划转无效。

为限制追诉的权利,我们建议您,在有任何诉权人主张、或评估出或有风险之前把资产转至信托,并妥善指定信托权益给第三方受益人(您的下一代子女,您的伤残保险及养老保险,或是针对第三方的基金,例如后代教育基金,慈善基金等等)。

在新西兰的法律实践中,除非诉权人能够提供更加强有力的证据,否则,截至受托人破产时,已经转移至信托中超过三年的信托财产将会被大概率认定为信托财产而得到保护。

信托资产将不会变成遗产的一部分,一切信托财产将继续按照信托契约和备忘录进行维持和分配。

在一个标准的信托中,受托人遵照信托契约来分配信托的收入和权益给信托的受益人。而当信托契约内容无具体规定时(例如信托资产不足分配、委托人离世或丧失民事行为能力后的受托人变更、或是受益人也离世或丧失民事行为能力后的信托财产分配),受托人将遵循信托备忘录,依照其原则评估当时的情况,并决定如何恰当的进行分配。

按照新西兰法律规定,信托最长存续时间为80年(新法案125年)。当您将个人合法所得的资产转移至新设立的信托中,资产的所有权会立即改变,在接下来的最多80(125)年内,包括您离世后,这一所有权也不会被改变。当然您也可以在信托契约中约定一个您希望的更短的信托存续时间。

新西兰拥有历史悠久和成熟的信托法律。现今世界上存续时间最长的信托就在新西兰。信托在经济生活中的应用极为普遍和广泛,因此设立私人信托及后续的管理成本也相对较低。信托财产作为私有财产受到新西兰法律的全面保护。

值得注意的是,新西兰法律允许外籍人士在新西兰设立最长可存续长达80年的私人信托(将要施的新信托法案增加至125年),对海外信托的财产保护与本国居民一视同仁。

以怀唐伊协议立国的新西兰,其法律不但十分重视对私产的保护,并且有很强的可预测性。一个国家法制稳定与否,对于需要长久存续的信托来讲是个十分重要的考虑因素,在这一点上新西兰有着得天独厚的优势。

此外,新西兰独特的主权结构(库克群岛 Cook Islands 是与新西兰具有自由聯合关系的主权国家,又是英国的联系帮)以及在太平洋地区新西兰在经济上链接一系列的英联邦国家属地或英国海外领,无论是从法律还是税收筹划角度考量,都为信托提供了足够的灵活空间,可以建立许多我们所独创的法律结构,并用这些结构和工具满足来自世界各地委托人的多样性的需求。

最后,针对信托契约可能的争议,除了新西兰最高法院以外,利用库克群岛可上诉至英国枢密院司法委员会(Judicial Committee of the Privy Council)作为终审法庭这一便利条件,而可以采用衡平法审理。衡平法是国际公认的针对国际商事争议最公平的审理方式,其独特的救济方式(例如使用特定履行令来强制执行契约乃衡平法独有的救济方式)对于保护信托中被侵害的无责方具有相当重要的现实意义。

如何设立信托

-

![]()

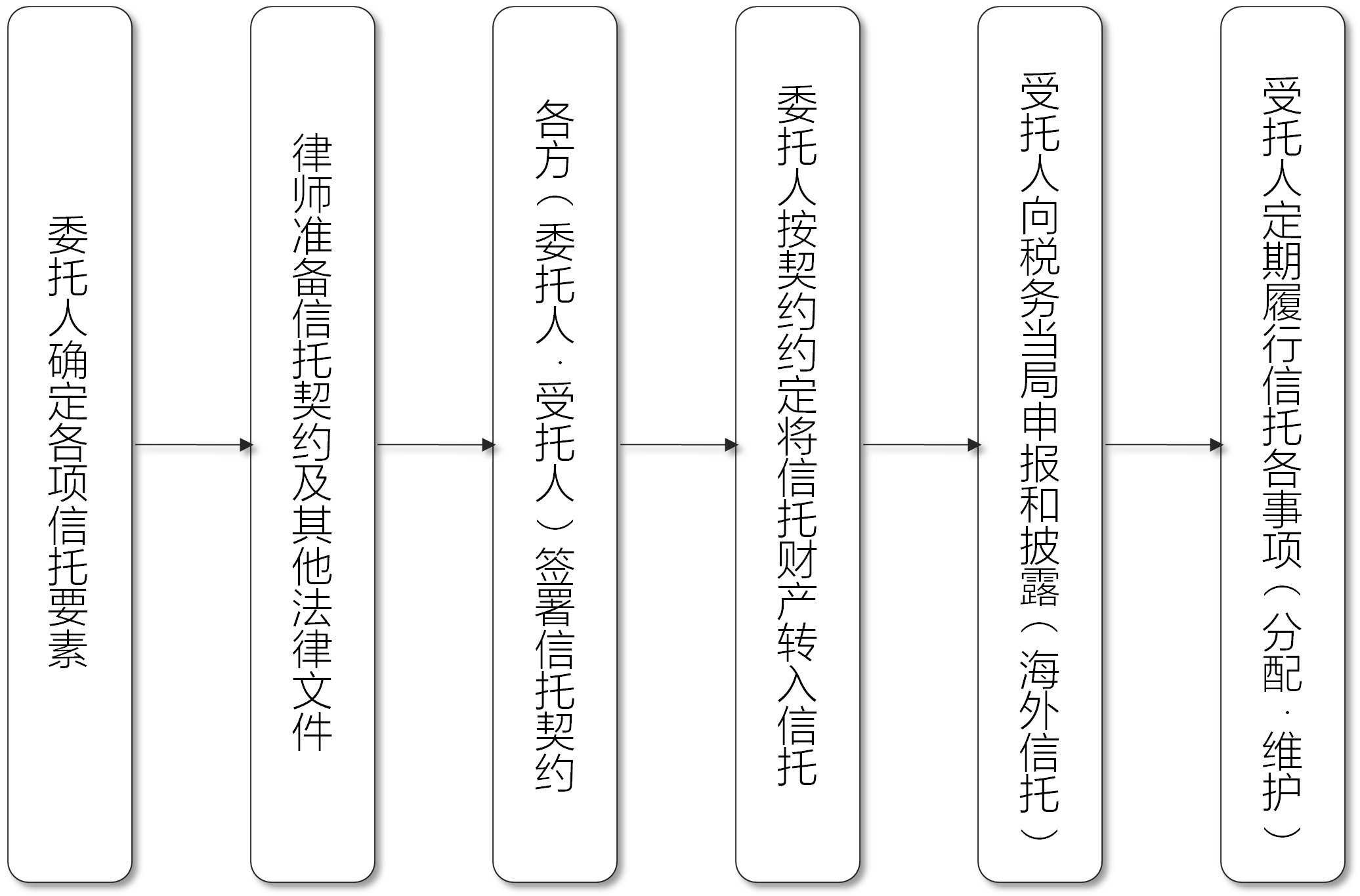

信托设立流程

- 由委托人确定各信托要素

- 由律师按照信托要素草拟《信托契约》及其它相关法律文件

- 修改《信托契约》至各方合意且合规后,由包括委托人,受托人的各方签署

- 委托人按照《信托契约》约定,将信托财产转至《信托契约》约定的受托人

- 受托人向税务当局申报该信托,并披露信托相关信息(海外信托)

- 受托人按照《信托契约》之约定,完成信托的各约定事项(包括但不限于按照契约分配信托财产或其收益、信托日常行政管理、日常记账、周年对信托财产审计、税务周年申报、缴纳税款、定期合规重大事项)

-

信托要素

委托人 Trust Settlor:设立信托的人被称为“委托人”。委托人通常是信托所持有的资产(见下文“信托财产”,例如委托人的房屋和任何其他投资)的初始所有权人。

受托人 Trustee:受托人是管理信托财产的人。一般来说,委托人必须是法人或法人团体,至少选择一人或公司作为受托人,委托人也可以是(至少两名)受托人之一。委托人选择独立的受托人(非信托受益人,委托人个人或控制的公司)是避免或有法律风险的明智之举。

受托人持有信托财产(新西兰法律规定:信托不是法律实体,信托财产是被受托人持有的,而在其他许多国家,信托财产是被认定为法律实体的“信托”持有的,受托人负责管理信托),并可决定赠予或不赠予特定的受益人任何信托财产。受托人有责任确保委托人的意愿得到执行。受托人在做出决定时亦有责任同时考虑到受益人的利益。

受益人: 可能受益于信托的人称为受益人。在家庭信托或私人信托中,受益人通常是家庭成员,包括未来的家庭成员,如未出生的子孙。受益人通常分为两组:

- 酌定受益人:酌定受益人是可以从信托中获益的人。由受托人自由裁量该受益人是否从本信托中收到任何利益。

- 最终受益人:最终受益人是当信托结束时可能收到信托中剩余资产的人。

信托财产 Trust Asset: 信托必须有一些资产存在。当设立信托时,委托人将资产转移至信托进行保护,该资产及其远期产生的收益都构成信托财产。受托人有义务按照信托契约之约定维护和分配构成信托财产之资产。

委托人可以在信托成立时立即向其转移最低为10元的资产。可以逐渐或一次性的以赠与或借贷的方式将自己持有的资产划转给信托。

到期日: 信托预设的终止时间,一般而言,信托的最长期限为80年(即将生效之新法案125年),大部分信托存续期是少于这个期限的。

信托契约 Trust Deed: 设立信托需要一组法律文件构成完备的信托契约,以便信托按照契约得以成立并运行。信托契约规定了委托人关于信托如何运作的愿望,以及谁将从信托持有的资产中受益。信托契约也规定了受托人的权利和义务,受托人必须按照契约操作和履行各信托事项。

-

注意事项

设置和管理您的信托时,请务必获得律师的意见。

如果您的信托没有正确设置并运行,那么就存在风险,例如信托资产可能会以委托人不满意的方式被处置。或者信托无法提供委托人所期望的保护。

信托存续期间请严格依照信托契约行事

切勿违反信托契约,例如委托人在信托存续期间自行处置信托财产,或者受益人抵押其在信托财产内可分到的份额,这些行为会导致一系列法律后果,比如信托失效,或者信托财产无法得到法律保护,进而产生无法估量的的后果,例如产生额外税负或者信托财产被诉权人所主张、处置或剥夺。

-

海外信托(离岸信托)

依照新西兰法律之规定,非新西兰居民作为委托人(非新西兰公民或永居居民)在新西兰开立的信托被认定为海外信托(离岸信托)

除了如下事项,海外信托与新西兰公民设立的在岸信托享有完全相同的权利和义务:

- 其信托财产和信托要素须向新西兰税务当局申报披露

- 其信托财产于新西兰海外之收益免征所得税。

- 其信托财产于新西兰国内产生的收益按照新西兰税务居民之规定征缴所得税

- 其信托财产于新西兰国内产生的收益,对非新西兰居民之受益人的分发,在新西兰缴纳预提所得税

-

裸信托

裸信托是一种只用于持有单一资产的简易信托结构,该信托财产在信托存续期间不对受益人分发和支付。

这种信托由于信托结构比较简单,信托契约约定的权利义务相对简明,相对于其他复杂结构的信托,其开立以及维护的法律成本要更为低廉。

此外该等信托的信托财产不产生收入及利润,不需要每年对其进行审计和估值。

最后该等信托每年向税务部门申报手续也比较简单。

裸信托结构是适于普通人保护其不动产的产权和用益权,也适合保护其所储存的黄金之的产权和用益权。

-

黄金信托

黄金信托是 Gold Intrust 为特定客户设计的私人及家庭信托结构,特定用以保护其所存储之黄金的财产权和用益权。

该信托结构可以是使用及维护成本低廉的裸信托,也可以是灵活满足客户的特殊诉求而按需定制的复杂信托。

依托于我们为您建立的黄金信托,您可以更加方便快捷的建立属于您个人所有,且受法律保护的私人黄金储备。

-

信托成本及价格

信托作为一种需要严密落实到法律文本的法律工具,其主要成本是开立信托所需的法务工作。信托结构越复杂,所需律师的数量和专业水平越高,其设立成本也越高。尤其设立持有复杂信托财产的海外信托,因涉及跨境结构,需要来自不同法律管辖地区的的律师,会计师,评估师以及其他专业人员(团队)各司其责,分工完成。一般按总工时计时收费,在澳大利亚,普通律师的时酬最低约为 400 澳元,知名律所律师约为 1000~2000 澳元,合伙人的时酬则更高。设立一个复杂信托花费数万美元到数百万美元都比较常见。与此同时,信托需要每年进行维护,主要维护成本是财务审计费用,税务申报,以及对历次受托人会议合规的法律费用。

而裸信托则结构简单,持有的信托财产单一,无需历年审计。大部分普通律师在一到两天内即可完成,故而设立成本较低,一般不超过三千澳元。对于无意向传递财产给受益人的客户以及无长期运营打算的客户,我们推荐您尽量使用标准化的裸信托持有您的资产。

我们的各项价格列出在如下表格中(所有价格均不包含附加功能所涉及的费用,所有价格包含 15% GST):

单位(澳元 AUD) 黄金本票信托 黄金存储信托 黄金交易托管信托 黄金/本票交易托管信托 VIP托管信托 2,300 2,450 3,600 3,600 议价 信托开立费 1,500 银行代理开账户费 不适用 500 不适用 法律文件费 650 1,000 计时收费 信托管理费(首年) 150 600 2% 信托管理费(第二年起) 150(交易超4次/年减免) 150 500 500 议价(不低于1.2%) 账户可首次存入现金 不适用 不可 适用 起始总资产 无要求 500 oz 1 Million oz 信托受托人 Gold Intrust(NZ) Gold Intrust NZ 或 Gold Intrust 指定 NZ 执业律师 委托人指定执业律师或律所(可更改,每次更改价格另议) 咨询受托人 委托人指定个人(不可更改) 受益人 委托人指定个人(不可更改) 委托人指定个人(可更改) 委托人 个人 个人/ BVI,开曼,香港或新加坡离岸公司或经营实体 投资管理受托人 无 委托人指定 隐私防火墙 可选 Gold Intrust Swiss 委托人指定 信托年限(最长) 80年 信托资产 黄金本票 黄金 黄金 + 账户现金 黄金 + 账户现金 + 黄金本票 黄金 + 账户现金(可首次存入) + 黄金本票 + 股权等其他资产